【間接金融と直接金融を詳細まで解説】

どうもminiいけ先生です。

金融分野が苦手だという受験生は多いですね。

金融は難しい言葉が並んでよく分からないし、教科書や資料集を読んでいるだけではまったく理解できないという人が多いのではないでしょうか。

実は、金融というのは簡単に言うと「お金の貸し借り」のことです。

つまり、お金の貸し借りがどのように行われているのかを学ぶ分野だということなんですね。

金融は現代経済において重要な役割を果たすので注目して見ていきたいところです。

この記事では、金融の基本についてわかりやすく解説します。

この記事を読むと金融分野を得点源にできる素地ができること間違いなしです。

最後までご覧ください。

今回の記事でわかること

- 金融とは

- 間接金融とは

- 他人資本・利子・利息について

- 自己資本について

- 銀行の業務について

- 直接金融とは

解説動画はこちら

金融とは

先生、「金融」って用語はよく耳にするのですがそもそも何なのでしょうか?

山川出版の『政治・経済用語辞集』には以下のように定義されています。

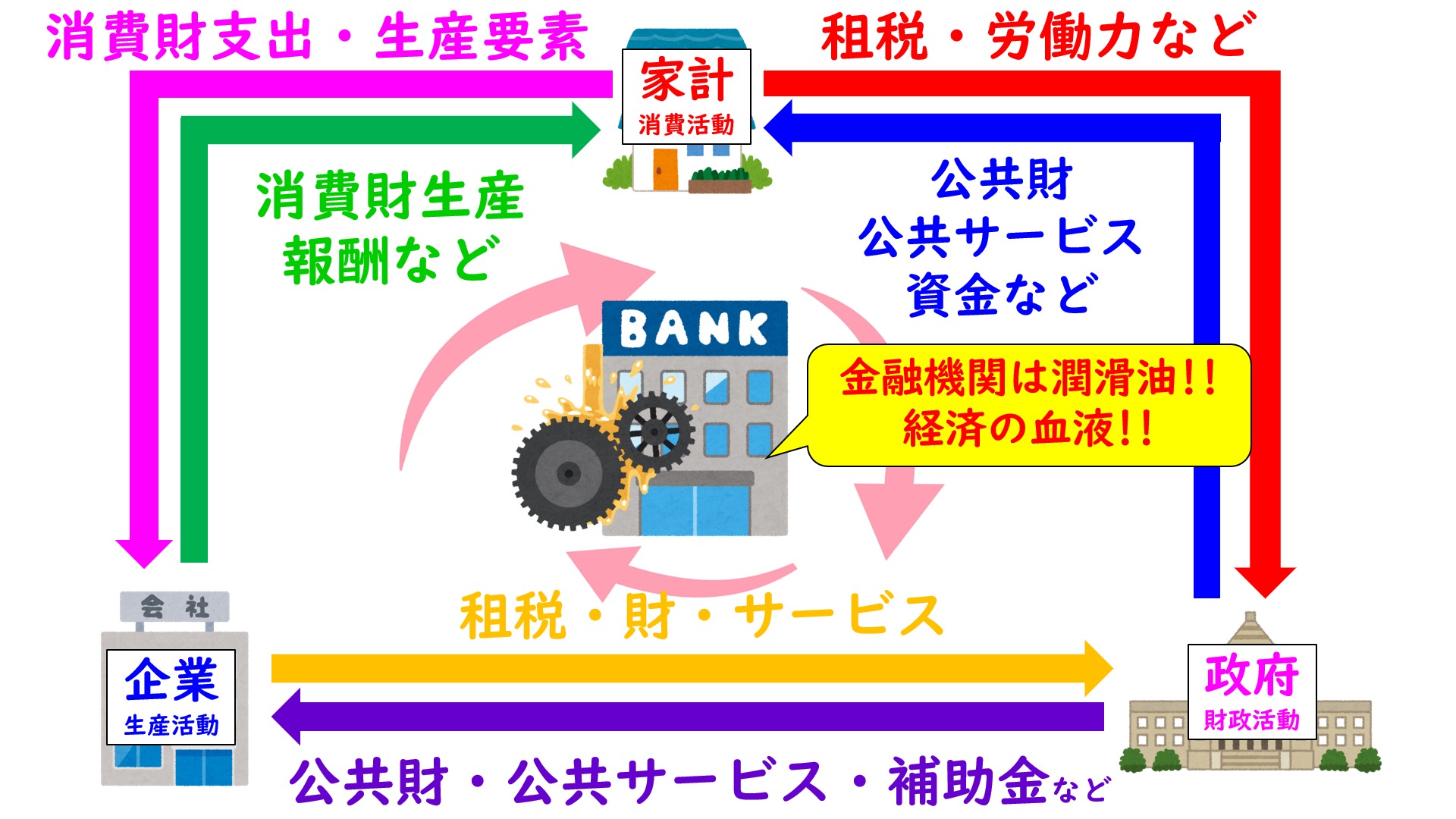

家計・企業・政府の間で経済活動に必要な資金を貸し借りし、融通し合うこと

金融を簡単に言い換えると、「お金の貸し借り」です。

お金の貸し借りをするのは3つの経済主体です。

3つの経済主体に関しての詳細は以下の記事をご覧ください。

【3つの経済主体と経済循環】

どうもminiいけ先生です。 今回は経済主体と経済循環について見ていきたいと思います。 経済とは、財やサービス

ある経済主体が他の経済主体に貨幣を融通することで、それが元手となって市場にお金がグルグルと回りだします。

この経済活動の仲介役、お金をスムーズに回すための潤滑油となるのが金融機関です。

銀行を代表とする金融機関はその役割から「経済の血液」といわれます。

この銀行を中心とした金融は間接金融といわれます。

ここからは間接金融について掘り下げていきましょう。

間接金融とは

間接金融とは、資金の貸し借りに対して金融機関が間に入る金融のことです。

銀行が間接金融の象徴的な存在となります。

他人資本・利子・利息とは

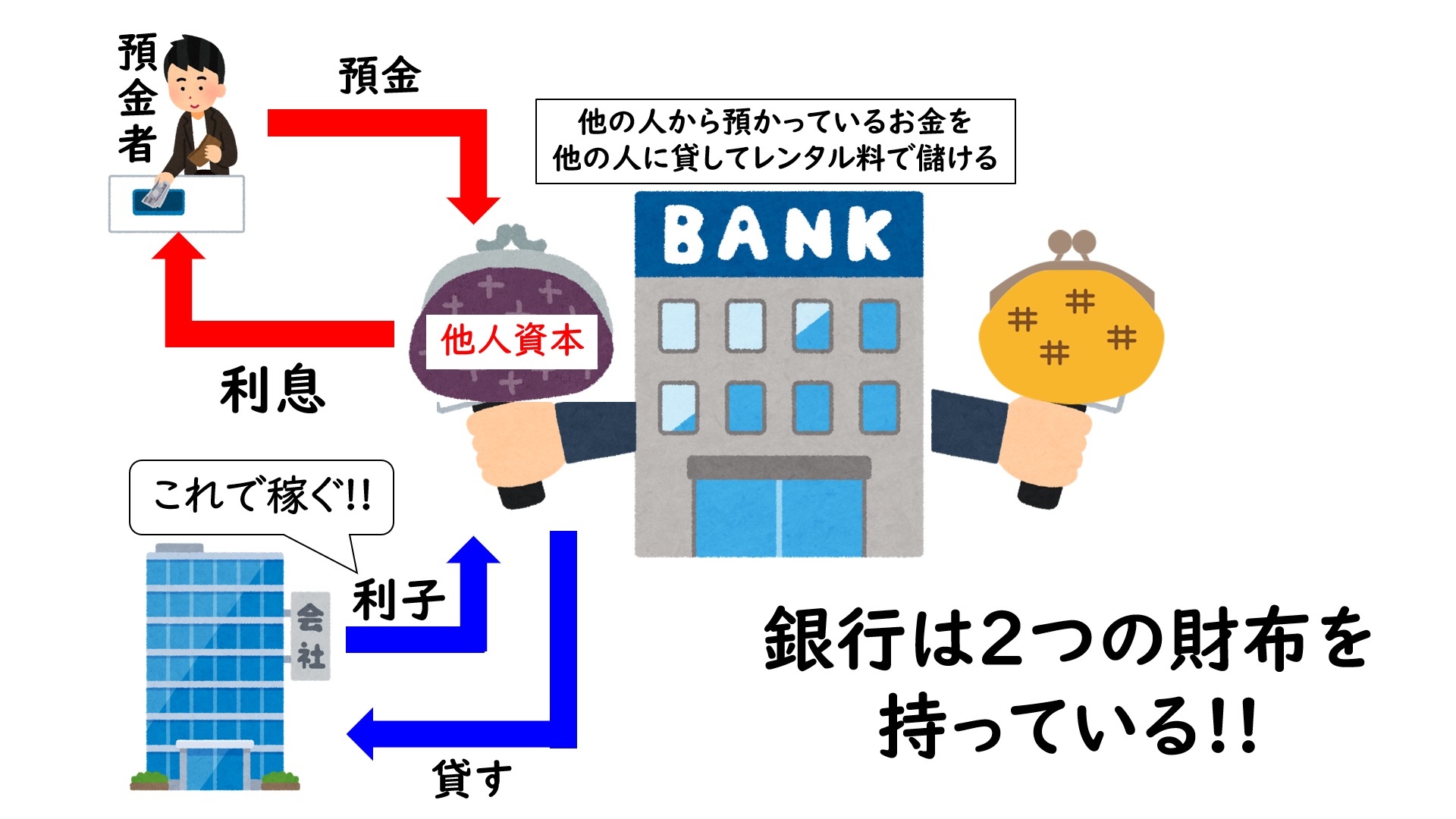

銀行は2つ財布を持っています。

そのうちの1つの財布に預金者が口座を作って預金をする。

預金者はなぜ銀行に口座を作ってまでお金を預けるのかというと、全財産を家に置いていたら盗難などのリスクがあるからです。

この財布にあるお金は銀行のお金ではなく、他人のお金を預かってるものなので「他人資本」と呼びます。

銀行は、他人から預かったお金をそのまま持っていても増えるわけではありません。

そこで、銀行はお金を増やすために誰かに貸し出してレンタル料をとります。

たとえば、ある会社が「お金貸して下さい」と銀行に来たら、その会社の成長性や返済能力があるかなどの適正を判断してからお金を貸し出すのです。

会社は借りたお金を返さないといけないのですが、元本に加えてレンタル料をつけて返さないといけない。

この借りたお金を返すときのレンタル料を「利子」といいます。

銀行はこの利子で稼いでいるんですね。

銀行は預金者のお金、他人資本で利益を生み出しているので「ありがとうございます」と謝礼金を預金者にわたします。

銀行が預金者に支払う謝礼金を「利息」といいます。

利子と利息は表記はそれぞれ異なりますが、実は同じような意味を持っているので使い分ける必要はありません。

どちらも、お金を貸したり借りたりする際に生じる対価のことを指しており、基本的な違いはないので気にしないで下さい。

日本にある銀行の普通預金の利息はとてつもなく低い設定になっています。

三菱UFJ銀行・三井住友銀行・みずほ銀行という三大メガバンクの利息の年利率は0.001%ほどです。

利息がないに等しい状態ですね。

これは、日銀の政策金利がマイナス金利であることや預金が安全資産であるという認識が広がっているなどが原因として挙げられます。

自己資本とは

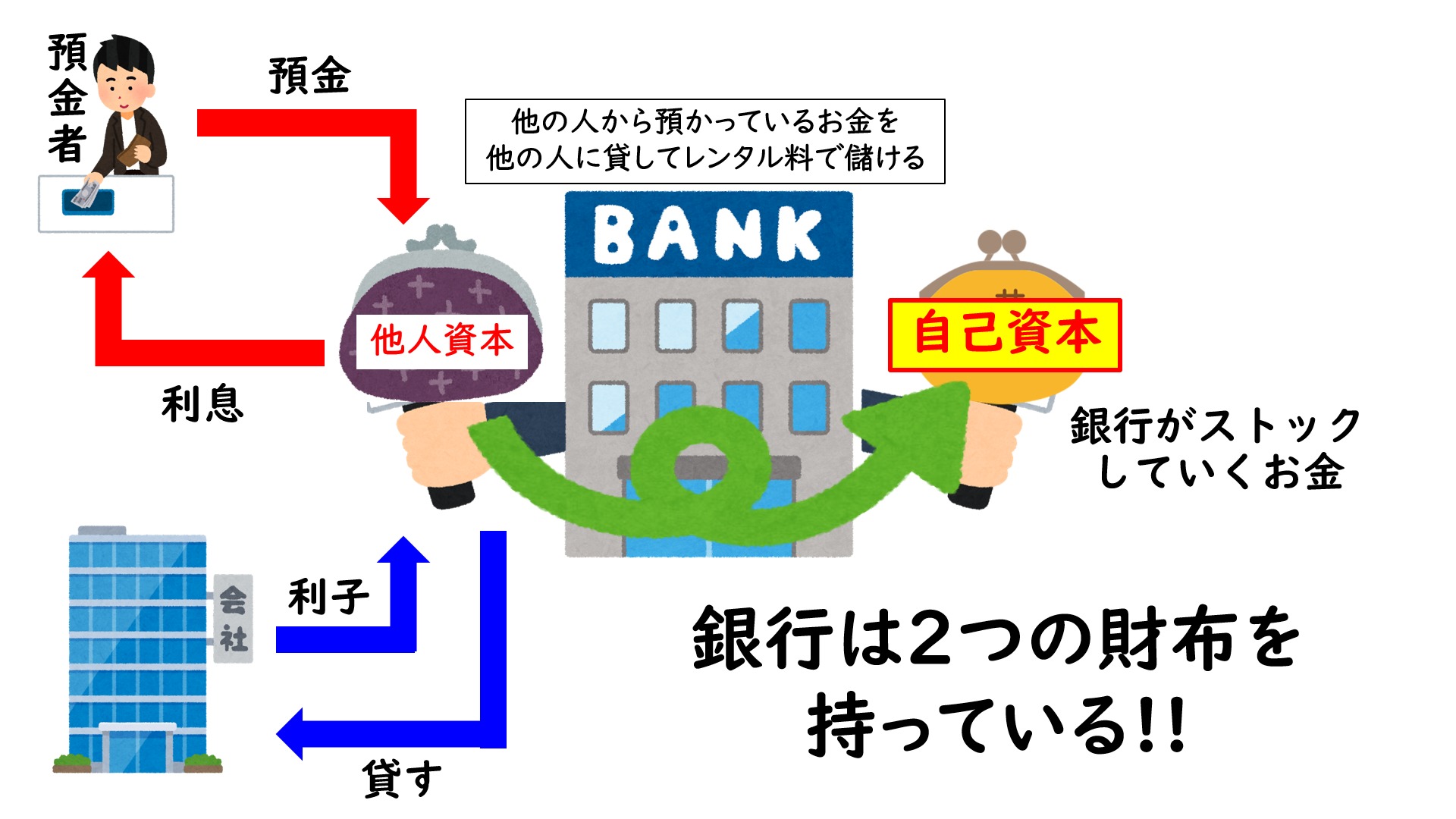

銀行は他人資本という財布を持っていて、誰かに貸すことによってレンタル料で儲けを得ます。

その儲けを得たお金を自分の財布に入れるんです。

この自分の財布に入れるお金のことを「自己資本」といいます。

自己資本は銀行がストックしていくお金のことです。

銀行は2つの財布を持っていて、他人資本を貸し借りすること、すなわち「金融活動」を行うことによって自己資本を生み出します。

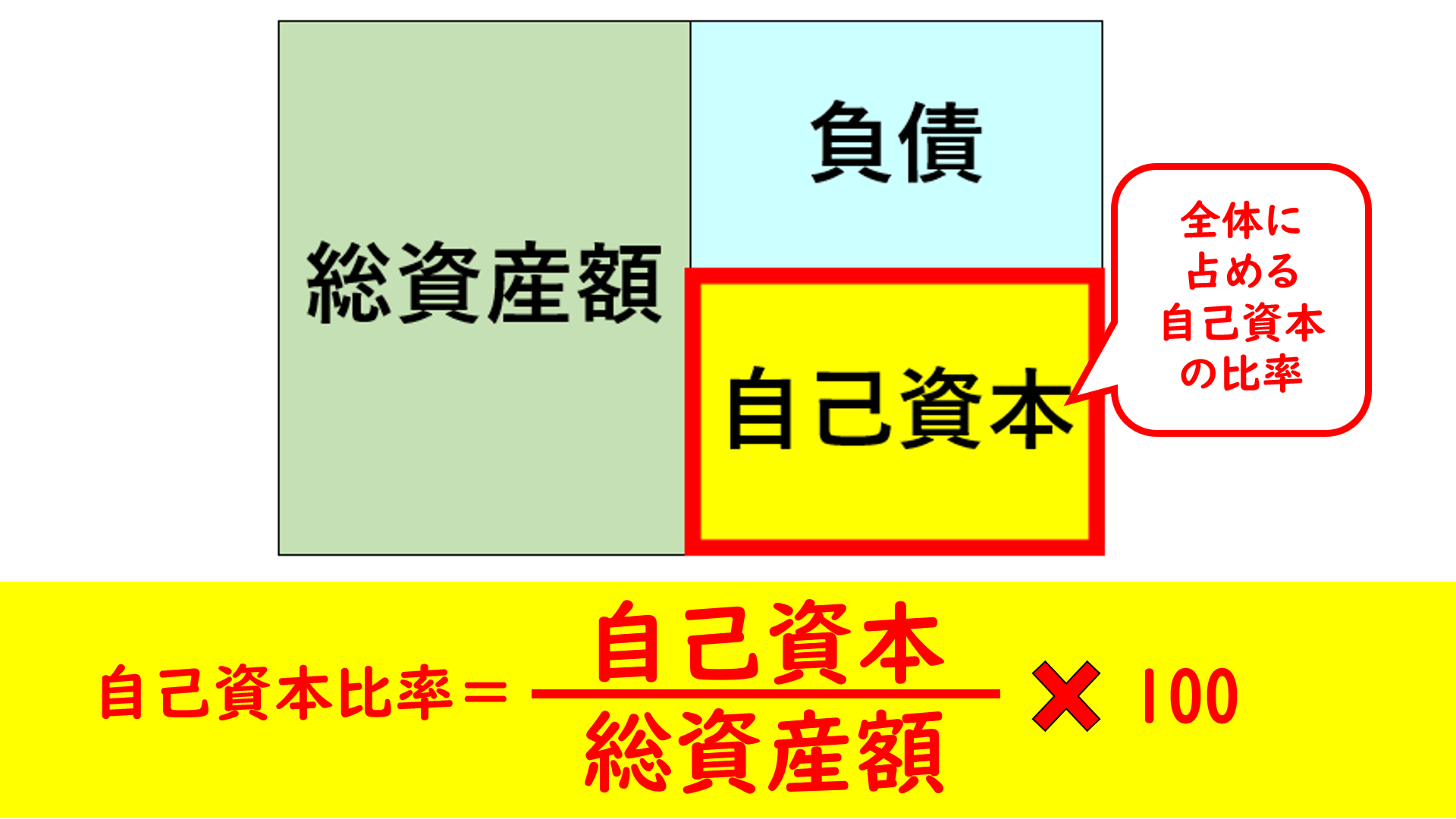

この自己資本をどれだけ持っているかを見ることで、銀行の安全性を知ることができます。

まずは、銀行の総資産額というものを見ます。

総資産額の中には自己資本も含まれているし、負債(借金など)も含まれています。

全体の総資産額に占める自己資本の比率を「自己資本比率」と言います。

自己資本比率は以下の式で表すことができます。

- 自己資本比率=(総資産額÷自己資本)× 100

注意点しておきたいのはバランスシートについてです。

総資産額には貸し付けたお金や債権などの負債が含まれます。

ということは、この負債が減る、すなわち貸し付けたお金や債権が返済されれば総資産額も減っていくということです。

負債を減らせば全体の総資産額も減少するが、負債が減ったぶんだけ自己資本の比率は高まります。

この点を理解して2022年共通テストの問題演習をしておきましょう。

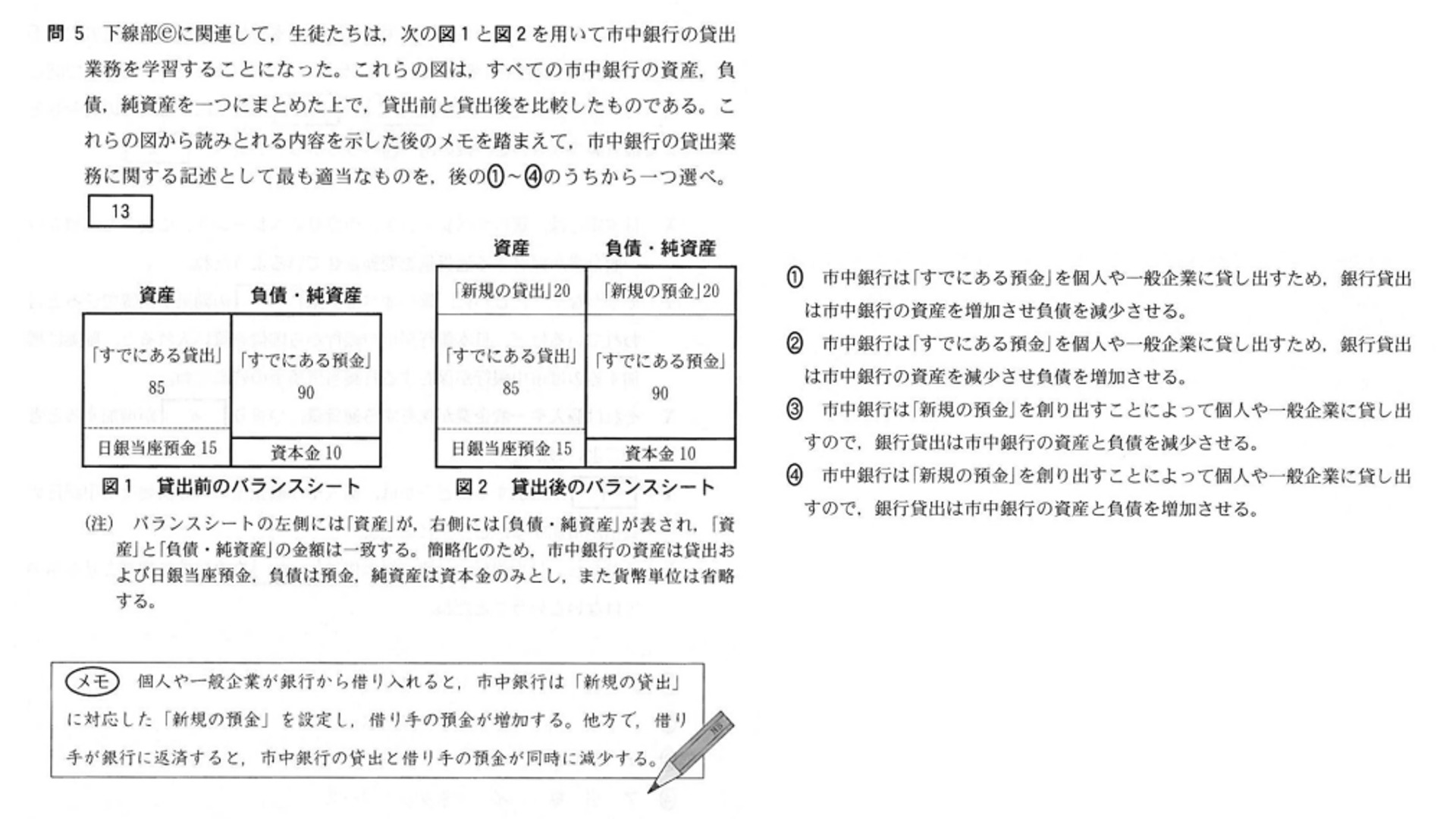

共通テスト2022年第2問問5

図1の貸出前のバランスシートと図2の貸出後のバランスシートを読み取る問題です。

バランスシート読み取り問題は2021年の共通テストでも出題されていたので2年連続の出題となりました。

注釈には「バランスシートの左側には資産が、右側には負債・純資産が表され、資産と負債・純資産の金額は一致する。」と記載されています。

バランスシートの読み取り方まで丁寧に説明してくれていますね。

図2の貸出後のバランスシートの負債・純資産側の赤で囲った「新規の預金20」というのがあります。

預金は銀行にとっては返さなくてはならない他人資本であり、負債に該当します。

同じくその下に記載されている「すでにある預金90」も銀行にとっては負債ですね。

その下に記載されている「資本金10」は自己資本に当たります。

一方で、図2の貸出後のバランスシートの資産側の青で囲った「新規の貸出20」は銀行にとっては利子をつけて返してもらうための大事な資産となります。

借り手にとっては20の負債ですが、銀行にとっては20+利子の立派な資産ですね。

ここで注意しておかないといけないのは、問題中の「メモ」にも記載されていることです。

「借り手が銀行に返済すると、市中銀行の貸出と借り手の預金が同時に減少する。」

銀行は「新規の預金」を創り出すことによって個人や一般企業に貸出します。

この貸出は銀行の資産と負債を増加させる、バランスシート自体を拡大させることになるのです。

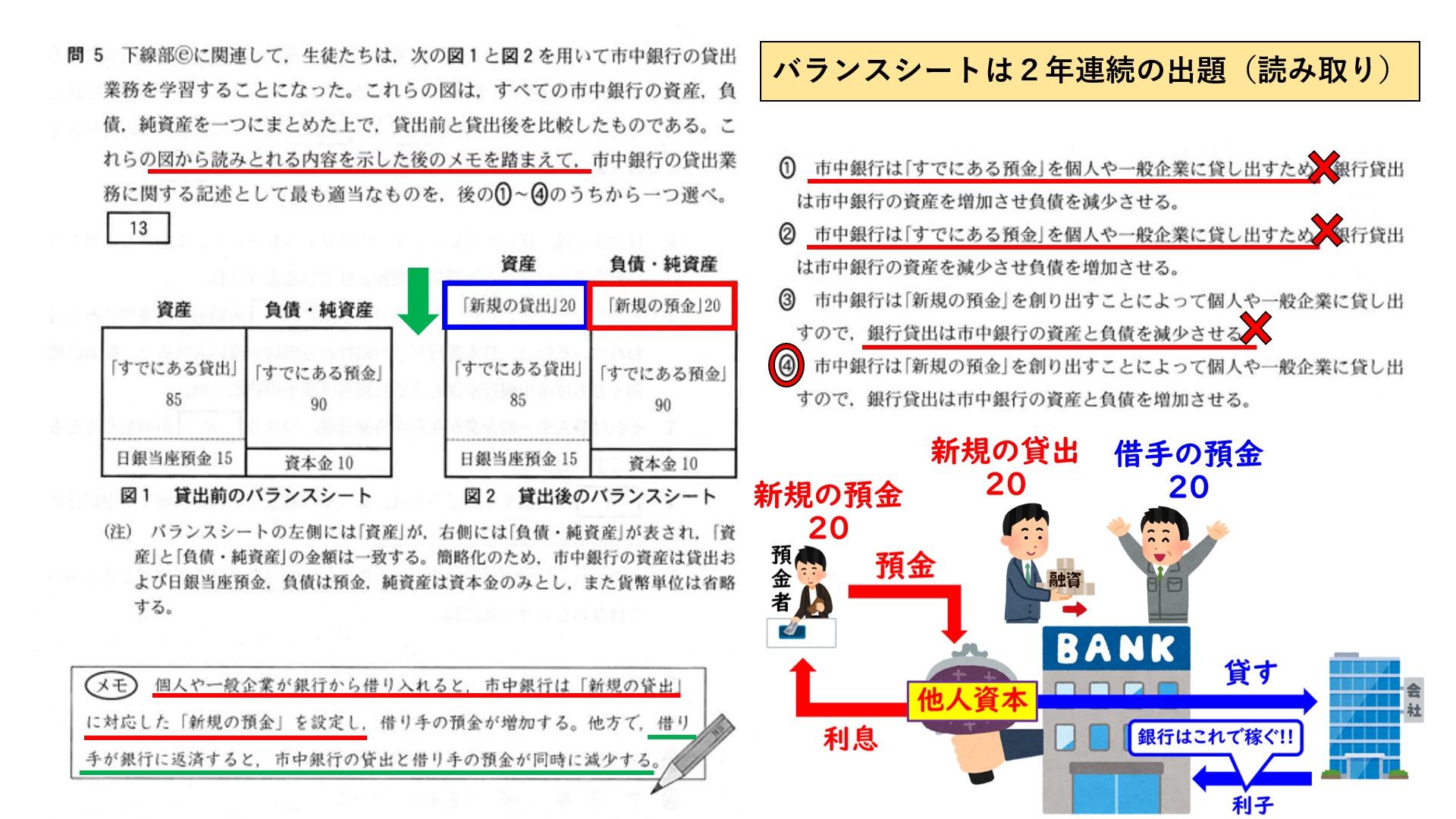

自己資本比率を見れば安全な銀行なのかがわかる

バランスシートにおける負債・純資産に占める自己資本の割合が「自己資本比率」です。

この自己資本比率の基準を示した銀行が、国際決済銀行(BIS)です。

国際決済銀行は1930年に設置され、主な業務は第一次世界大戦で敗戦国となったドイツへの賠償金を取り扱うことでした。

現在は、中央銀行間の政策協力の促進や預金受け入れなど多様な業務を行っています。

この国際決済銀行(BIS)が自己資本比率の指針を示していて、これを通称「BIS規制比率」といいます。

国際決済銀行の本部がスイスのバーゼルに置かれており、バーゼル監督委員会で自己資本比率の指針を決めたことから、バーゼル規制といわれることもあります。

では、総資産額のうち自己資本比率がどれだけあったら安全な銀行と言えるのでしょうか?

国際決済銀行(BIS)で決定したBIS規制比率(バーゼル規制)では、国内のみで決済を行う銀行は自己資本比率が4%以上で安全な銀行とされています。

海外との取引を行っている銀行は自己資本比率が8%以上で安全な銀行だという基準が示されています。

自己資本比率が高いほど、リスクが低く倒産しにくい銀行というわけです。

- 国内のみで決済する銀行のBIS規制比率は4%

- 国際取引をしている銀行のBIS規制比率は8%

この数字は入試では頻出なので必ず覚えておきましょう。

特に「国際取引をしている銀行のBIS規制比率は8%以上」というのは確実におさえておいてくださいね。

ちなみにですが、日本の三大メガバンクの自己資本比率は三菱UFJ銀行が15.58%、三井住友銀行が20.28%、みずほ銀行が19.02%とどれも非常に高いことがわかります。

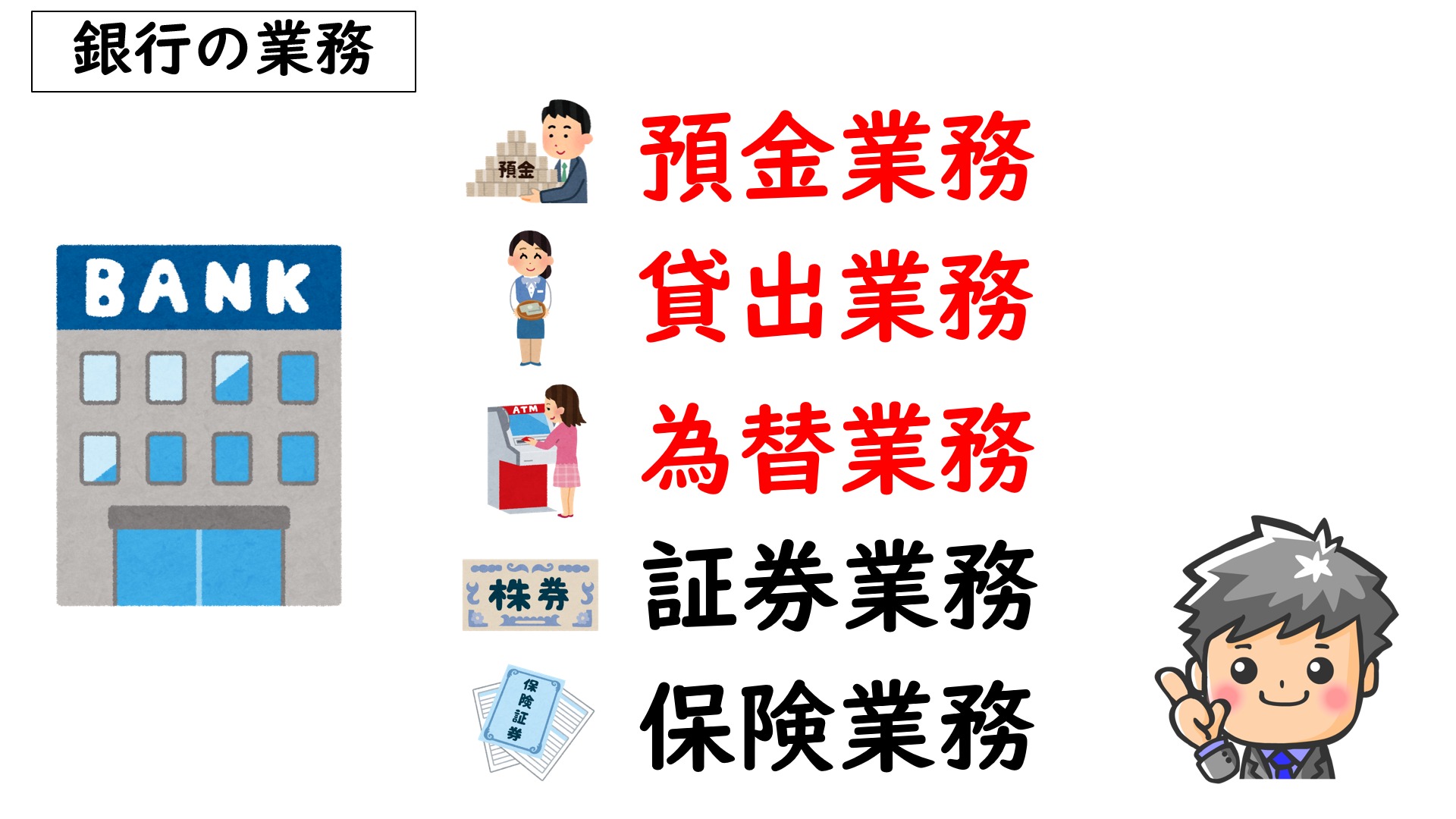

銀行の業務について

預金業務

預金者は銀行にお金を預けます。

預金者は預金を自由に出し入れができるようにしたい場合、「普通預金口座」というものを作ります。

主に企業が使用する口座で、利子はつきませんが小切手を利用できるのが「当座預金口座」になります。

小切手とは、預金残高を限度に金額を自由に書き入れることができる券のこと。

金額の記載された小切手を取引先に渡して、取引先が銀行に持っていけば記載されたぶんだけのお金がもらえるんです。

小切手を使用するメリットとしては、多額の現金を持ち歩く労力や危険性を減らすことができるということが挙げられます。

他にも預入期間を定めた預金で、一定期間は引き出せないぶん利息が少し高い「定期預金口座」というものもあります。

普通預金の利息は0.001%でしたが、定期預金だと桁が違いますよね。

1年物の定期預金のを見てもらうと、あおぞら銀行BANK支店なら0.2%、オリックス銀行だったら0.12%です。

三菱UFJ銀行だとしても普通預金なら0.001%ですが、定期預金なら一桁多くなって0.01%です。

といっても、金利は低めに設定されてるのが日本の市中銀行の特徴ですね。

他にも、「通知預金」といって預け入れから1週間引き出せないものや、引き出し希望日の最低2日以上前に銀行に通知する必要がある預金などもあります。

貸出業務

貸出業務も銀行にとっては重要な仕事です。

証書貸付といって借用証書を利用した貸付のパターンがあります。

簡単に言い換えると、借金を証明する文書を作成したうえでお金を貸付けるということです。

具体的にいうと企業が銀行から資金を借りたり、個人が住宅ローンを銀行から借りたりする「借金」のことですね。

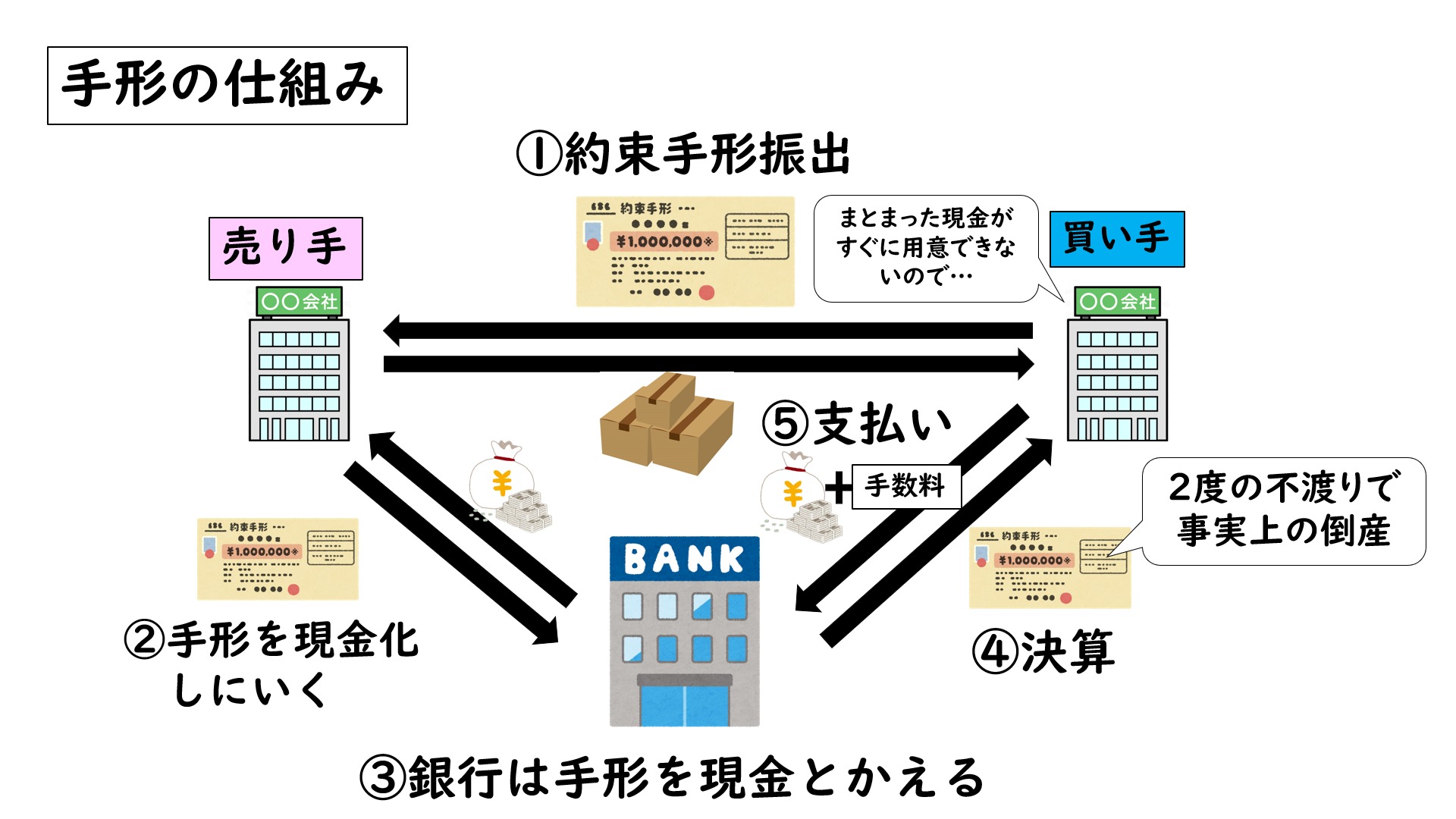

他にも手形割引というものがあります。

手形割引は期日前の手形を現金にかえることを指します。

Aさんが2022年7月3日が期日の100万円の手形を持っていたとしましょう。

それを早く現金化したいと思ったAさんは、2022年7月1日に「期日前だけどお金に換えて下さい!」と銀行に手形を持って行きました。

この場合、100万円満額もらえずに「割引」されるということです。これが手形割引。

他にも手形貸付といって、借用証書の代わりに借り手が約束手形を振り出して銀行から資金を借りることっていうのがあります。

そもそも手形って何?と思った人もいるでしょう。

売り手が商品を買い手に売ったときの例をみていきましょう。

買い手が現金をすぐに用意できない場合、手形の登場です。

①「約束手形の振出」というかたちで買い手が期日にお金を支払う約束をします。

すなわち、手形とは将来の一定期日に一定の場所で、一定の金額を支払うことを記載した証券のことですね。

②この手形をもらった売り手は手形を現金化するために銀行に持って行きます。

③銀行はこの手形を確認したうえで現金にかえます。

この手続きが期日前だと「手形割引」で引き換える現金の額が安くなってしまいます。

商品を1億円で売ったけど、早めにお金が欲しいから「手形割引」になると9990万になるようなイメージですね。

④銀行は期日が来たらこの約束手形を決算するために、買い手の方に手続きをします。

⑤買い手は約束手形通りのお金と手数料を銀行に払うんです。

もし、期日に入金ができない場合は「不渡り」となってしまう。

2回不渡りをしてしまうと銀行取引停止処分となり、その会社は事実上の倒産扱いになります。

手形は手元に資金がない場合でも仕入れることができるという使い方によっては素晴らしいものですが、2回不渡りをしてしまうと銀行取引停止となることも理解をしておいてください。

為替業務

為替とは、現金を送る代わりに手形・小切手・証書などで金銭の受け渡しを済ませる方法のことです。

国内の離れた場所でも直接現金を送ることなく、資金の受け渡しを行える仕組みが「内国為替」です。

口座への振り込みとか口座振替と言われるもので、今の時代でこそ当たり前の仕組みですね。

現在は現金を移動させるというよりも、銀行口座の数字を動かすという感じになっていると思います。

例えば東京の三菱UFJ銀行から大阪の三井住友銀行に振り込みをしたい場合はどのようにすればいいのでしょうか?

この場合は、異なる銀行間での決済になるので、全国銀行資金決済ネットワークが利用されます。

このネットワークが金融機関同士をつなぎ、数字が瞬時に動くという仕組みになっているんです。

日本の金融機関について

日本にある金融機関をすべて紹介します。

日本銀行

日本銀行は銀行の中の親分的な存在です。

日本銀行は明治時代の1882年に設置されています。

日本の中央銀行で紙幣である日本銀行券を発行することができます。

日銀は建築物としても旧館が重要文化財に指定されています。

建築学界の第一人者であった辰野金吾氏が設計者で、上から見れば「円」の漢字になっているのが面白いですね。

都市銀行

一般の銀行を「市中銀行」といいますが、その中でも規模が大きく全国や海外に営業拠点を持つものを都市銀行といいます。

東京や大阪などの大都市を基盤においている銀行のことです。

日本の「都市銀行」とされるのは、みずほ銀行・三菱東京UFJ銀行・三井住友銀行・りそな銀行・埼玉りそな銀行の5行と言われています。

ちなみに銀行の単位は「行」で数えられるんですよ。

地方銀行

地方銀行は、本店のある都道府県を中心に特定の地域に基盤を持つ銀行のことです。

地方銀行に該当するのは合計62行です(2022年7月時点)。

第二地方銀行

第二地方銀行は、もともとは中小企業を対象に営業していた銀行だったのが、普通銀行に転換した銀行のことを指します。

地方銀行との違いは、「設立経緯」「行数の違い(地方銀行62行・第二地方銀行は37行)」「金利」などが挙げられますが、地域に根差した金融機関という点では共通しています。

都市銀行・地方銀行・第二地方銀行の3つのを合わせて「普通銀行」という点は注意しておきましょう。

ネット銀行

最近普及しているのがネット銀行です。

対面店舗を持たず、ネット上の取引をメインとしています。

預金金利も他の銀行と比べてやや高めに設定されており、集客率を上げています。

ゆうちょ銀行

郵政民営化にともなって、郵便局の貯金部門が独立して民間銀行になっています。

郵便貯金は日本人には根強い人気があり、対面店舗数は2万4000を超えてダントツでトップです。

信託銀行

信託銀行は銀行業務のほかに信託業務や不動産の仲介を行っています。

信託業務というのは財産や遺言、不動産などを管理する仕事のことです。

銀行業務以外にも手広くやっている印象のある金融機関ですね。

信用金庫

会員の出資によって成り立つ金融機関で融資は原則会員を対象としています。

主に中小企業や個人を対象に貸し出しを行っています。

預金は会員以外も広く受け入れているので、安心して利用してください。

信用組合

信用金庫と同じような仕組みですが、信用金庫よりも営業地域が小さいものを指します。

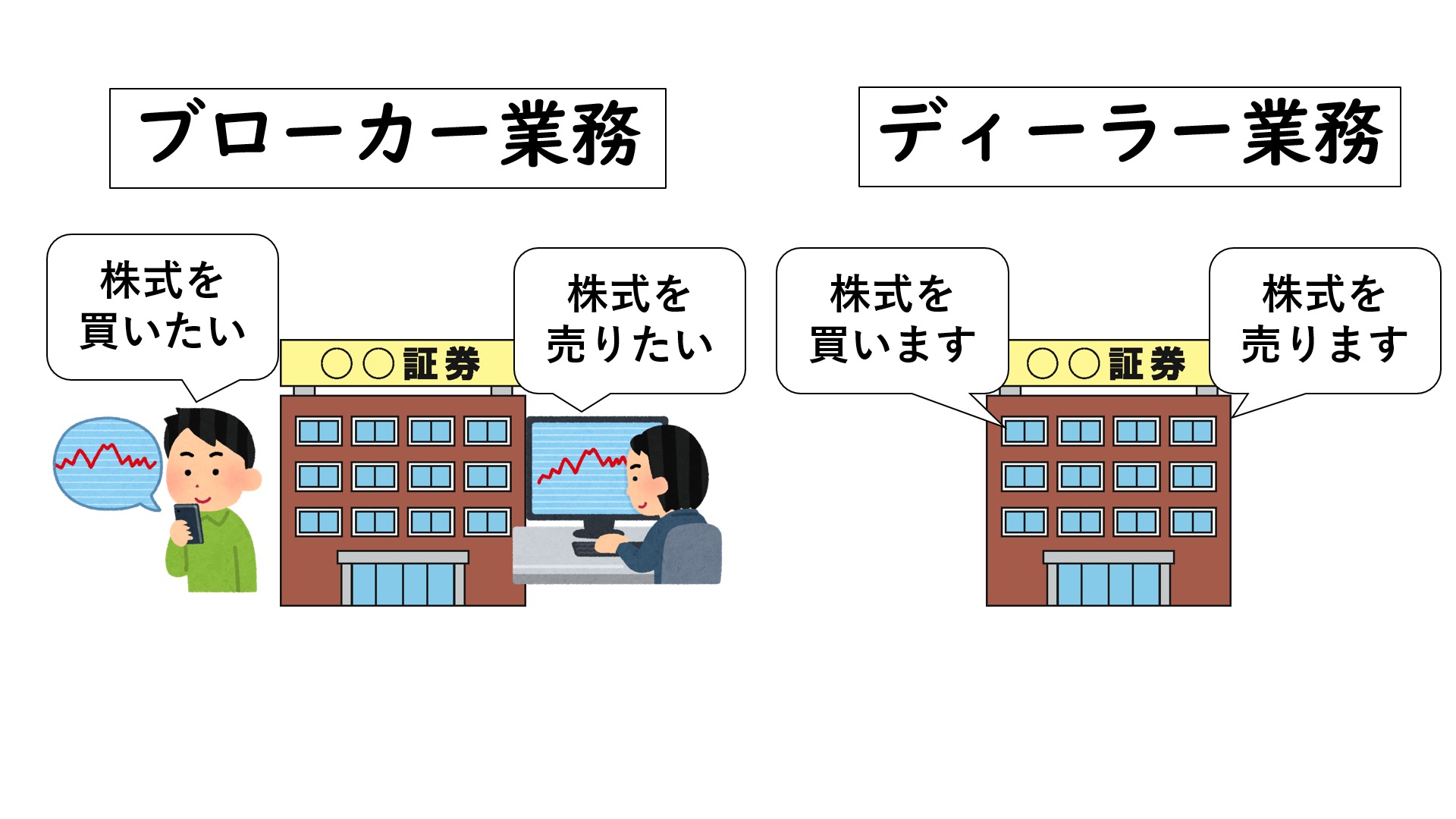

証券会社

証券会社も金融機関に含まれます。

株式や社債、投資信託などを扱っています。

証券会社はブローカー業務といって、株式を売りたい人・株式を買いたい人の仲介に入ったり、ディーラー業務といって証券会社自身が株式の売買をやったりします。

保険会社

保険会社も金融機関に含まれます。生命保険や損害保険など多数の保険商品を扱います。

ノンバンク

ノンバンクは試験では頻出なので注意してください。

ノンバンクは自らは預金の受け入れはしません。

融資業務のみを行っているています。

消費者金融や信販会社、クレジット会社などがこのノンバンクに該当します。

消費者金融は、融資の基準が低く、融資されるスピードがとてつもなく早いんですが、金利(レンタル料)がとても高く設定されているんです。

安易な気持ちで借りてしまうと、借金が膨らんでしまうので注意してください。

政策金融機関

政策金融機関とは出資金の多くを政府が拠出している金融機関のことで、政府系金融機関ともいわれます。

たとえば、日本政策投資銀行や日本政策金融公庫などがあります。

日本政策投資銀行は政策性の高いプロジェクトに長期融資をしてくれる特殊会社です。

日本政策金融公庫は銀行から資金を借りることが難しい低所得者の中小企業や、農林水産業の人々に貸し付けを行っている財務省管轄の金融機関です。

そして、難易度がグッと上がるのですがセンター試験で出題されたこともあるのが「住宅金融専門会社」「長期信用銀行」です。

住宅金融専門会社は略して「住専」、長期信用銀行は「長銀」といわれていました。

住宅金融専門会社(住専)は、高度経済成長期に大蔵省の呼びかけで住宅ローンを専門的に扱う金融機関として設立されました。

長期信用銀行(長銀)は、1952年に吉田茂首相が設備投資を支えるために設立したもので、ゼネコン(工事全体のとりまとめを行う建設業者)への貸付を行っていました。

ゼネコンから選挙における集票と多額の献金をもらっていた自民党はこの長銀を必死に守っていました。

しかし、住専も長銀もバブル期に見境なく大量に資金貸し出しを行った結果、バブル崩壊後にお金が返ってこなくなるという「不良債権」を大量に抱えたため、破綻していきます。

長銀の方は自民党が必死に守ろうとして、金融再生法を制定して一時国有化されたのですが最終的には破綻したということです。

直接金融とは

間接金融とは、資金の貸し借りに対して金融機関が間に入る金融のことでした。

一方の直接金融は、会社が株式や社債を発行して直接資金を得る金融のことです。

ポイントは2点あります。

- 株式は返済不要な自己資本である

- 社債は返済義務ありの他人資本である

株式によって企業が得た資金は返済不要な資金です。

返済不要な資金は、会社にとっては「自己資本」と言われるものになります。

「株式会社」に関して詳しくは以下の記事をご覧ください。

【株式会社とは】

どうもminiいけ先生です。 株式会社って聞いたことがあるけれど、よく分からない。 どのような仕組みで成り立っ

一方の社債は「債務」です。

債務とはお金を借りた人が貸し手に対して、その返還をしなければならない義務のこと。

すなわち会社の借金のことです。

会「社」の「債」務だから「社債」ですね。

社債は返済義務があるし、借りているものなので他人資本というわけです。

株式と社債の区別はしっかりとしておきましょう。

以上、金融の基本用語や基本事項をみておきました。

非常に難易度が高いですが、土台をしっかりとつくっておくことで金融分野で他の受験生と差がつけられますよ!

しっかりと復習しておいてくださいね。

今回の記事はここまで!