【信用創造についてわかりやすく解説】

どうもminiいけ先生です。

信用創造の仕組みが分からないという受験生は多いです。

実は、信用創造自体が教科書で扱われているものの、その真偽は定かではありません。

つまり、受験生が戸惑うのも仕方のないことです。

実際に、2022年の共通テストでも信用創造の問いが出題されていましたが、諸説あるのでは?との意見がネットの世界でも散見されました。

この記事では、教科書で紹介されている基本的な信用創造の考え方とそれを否定する考えを紹介したいと思います。

この記事を読むと「信用創造」について理解できること間違いなしです。

最後までご覧ください。

今回の記事でわかること

- 金融機関の役割

- 信用創造機能とは

- 信用創造額を算出するための公式

- 信用創造はウソ?

解説動画はこちら

金融機関の役割

金融機関は「経済の潤滑油」「経済の血液」といわれるほど、現代経済において重要な役割を果たします。

まずは金融の歴史をさらっと確認しておきましょう。

中世ヨーロッパのキリスト教徒は「お金の貸し借りをして利息を取る事は悪いことだ」「金融はキリスト教の教えには反している」と考えていました。

そこで、多くの職業で迫害を受けていたユダヤ人が金融を担うことになります。

世界の人口における0.2%と推定されているユダヤ人に富裕層が多いのも、金融に携わった歴史が長いからかもしれません。

「ユダヤ人大富豪の教え」などの本もあるので、興味のある人は読んでみて下さい。

では、なぜ金融が儲かるのでしょうか?

それは、金融機関の3つの役割である①信用創造機能 ②金融仲介機能 ③決済機能を勉強すれば少しは理解できるかもしれませんよ。

今回は「信用創造機能」について扱います。

信用創造機能とは

まずは結論から。

信用創造機能とは、銀行が貸し出しを繰り返すことによって、最初に受け入れた預金額よりも何倍もの預金通貨をつくりだすことを指します。

これは一体、どういうことでしょうか?仕組みを理解していきましょう。

預金を融通することによって何倍もの預金通貨を生み出しているというのがポイントになります。

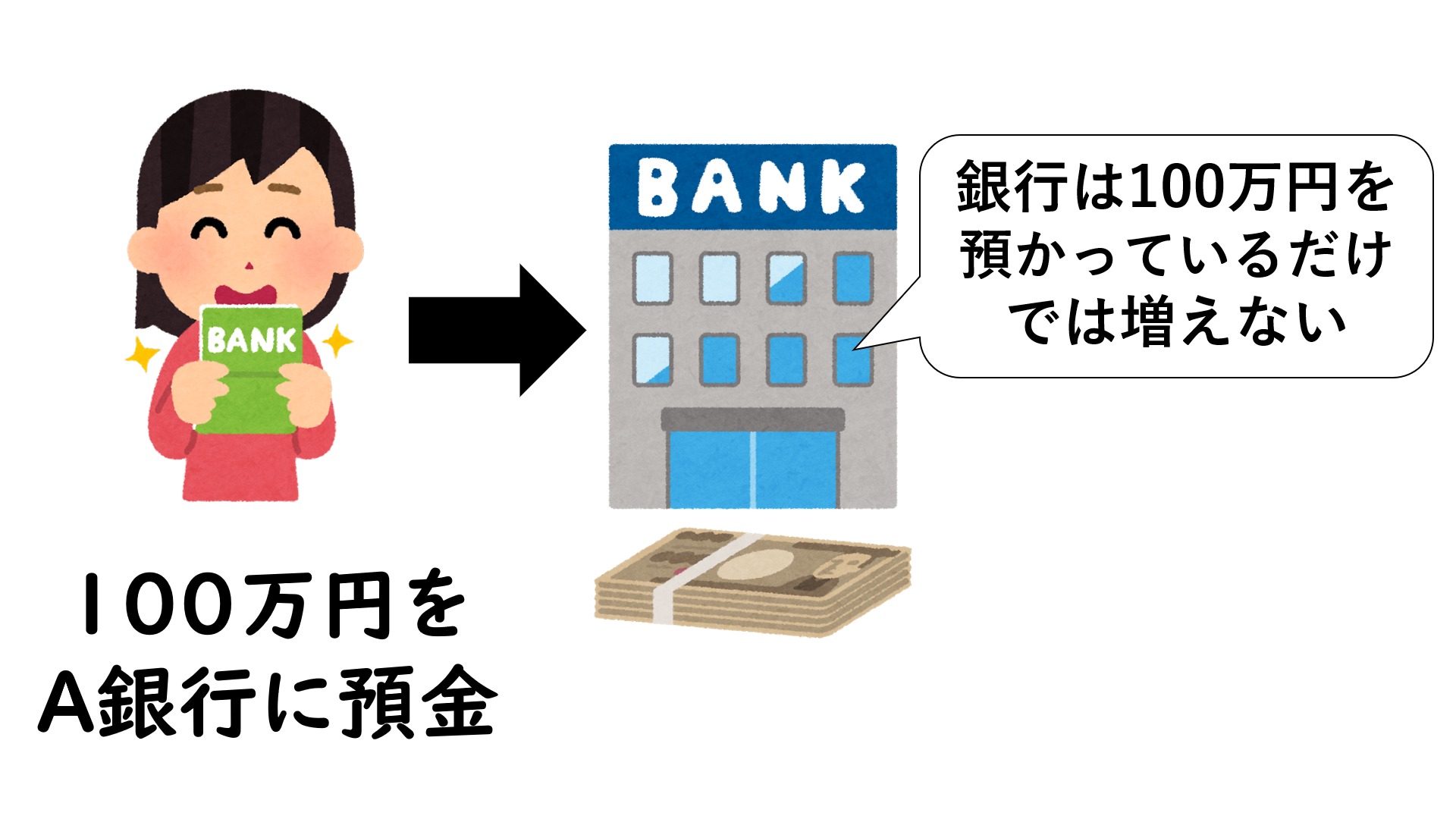

最初に会社でも個人でもいいのですが、100万円をA銀行に預金したとします。

A銀行はこの預かっている100万円を持っているだけではお金が増えません。

そこで、預かっている100万円を誰かに貸してレンタル料を得ようとするんです。

このように銀行が仲立ちとなったお金の貸し借りのことを「間接金融」といいました。

詳しくは以下の記事をご覧ください。

【間接金融と直接金融を詳細まで解説】

どうもminiいけ先生です。 金融分野が苦手だという受験生は多いですね。 金融は難しい言葉が並んでよく分からな

A銀行は預かった100万円を誰かに貸し付けて、レンタル料で儲けようとします。

ただし、100万円すべてを貸し付けていると、預金していた人が急に「100万円が必要だ!」と言ってきたら銀行は手元に資金がないので困りますね。

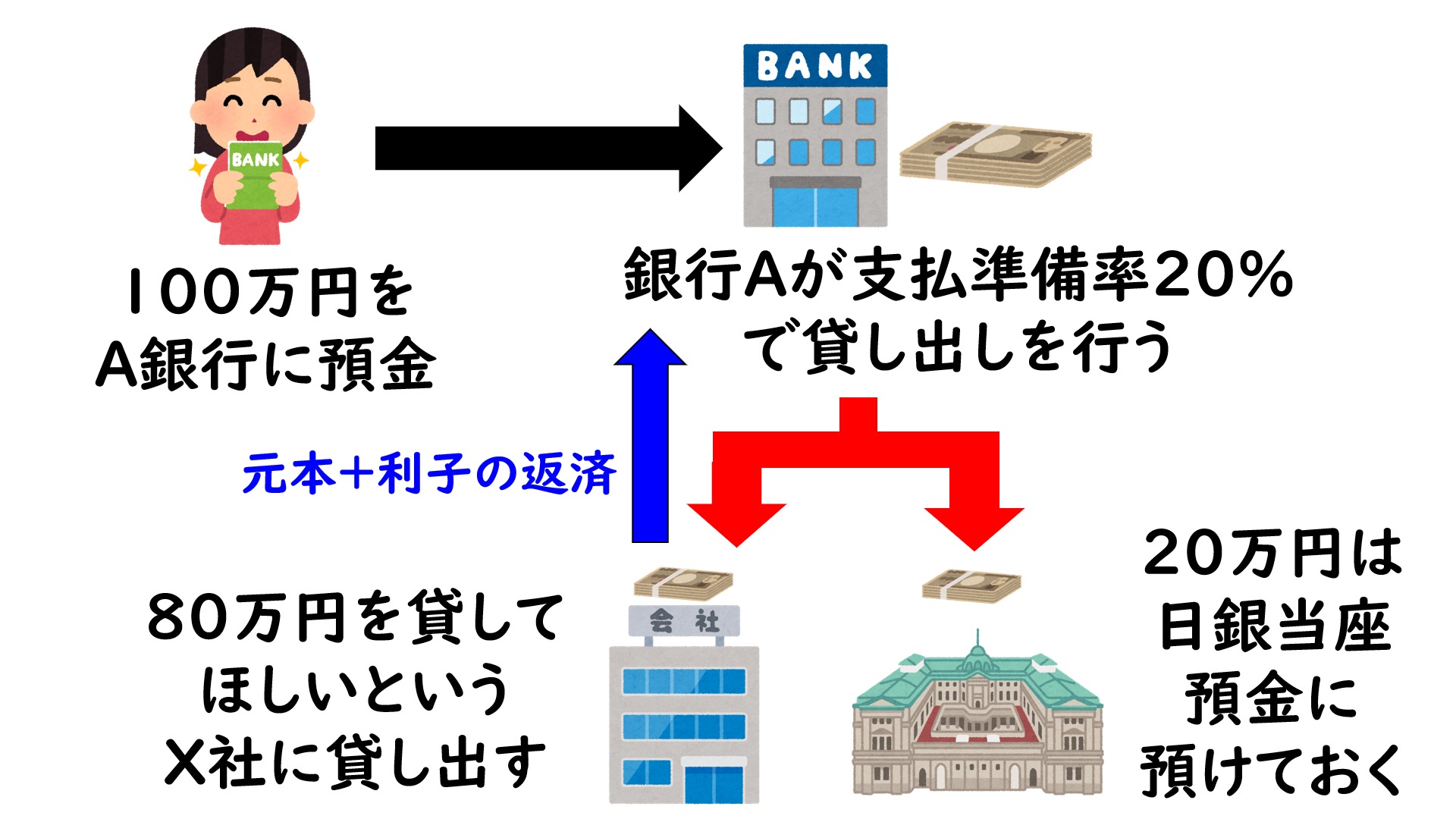

こういった事態に対応するために銀行は20万円ぶんを「支払準備金」として手元に残しておきます。

預金のうち手元に残している金額の割合を「支払準備率」や「預金準備率」といいます。

この手元に残しておく金額は、自分の口座で管理するのではなく、「銀行の銀行」である中央銀行(日本の場合は日本銀行)の預金口座に預けることが法令で義務づけられています。

この制度を準備預金制度といいます。

今回のケースだと、100万円のうち20万円を残しているので支払準備率は20%ですね。

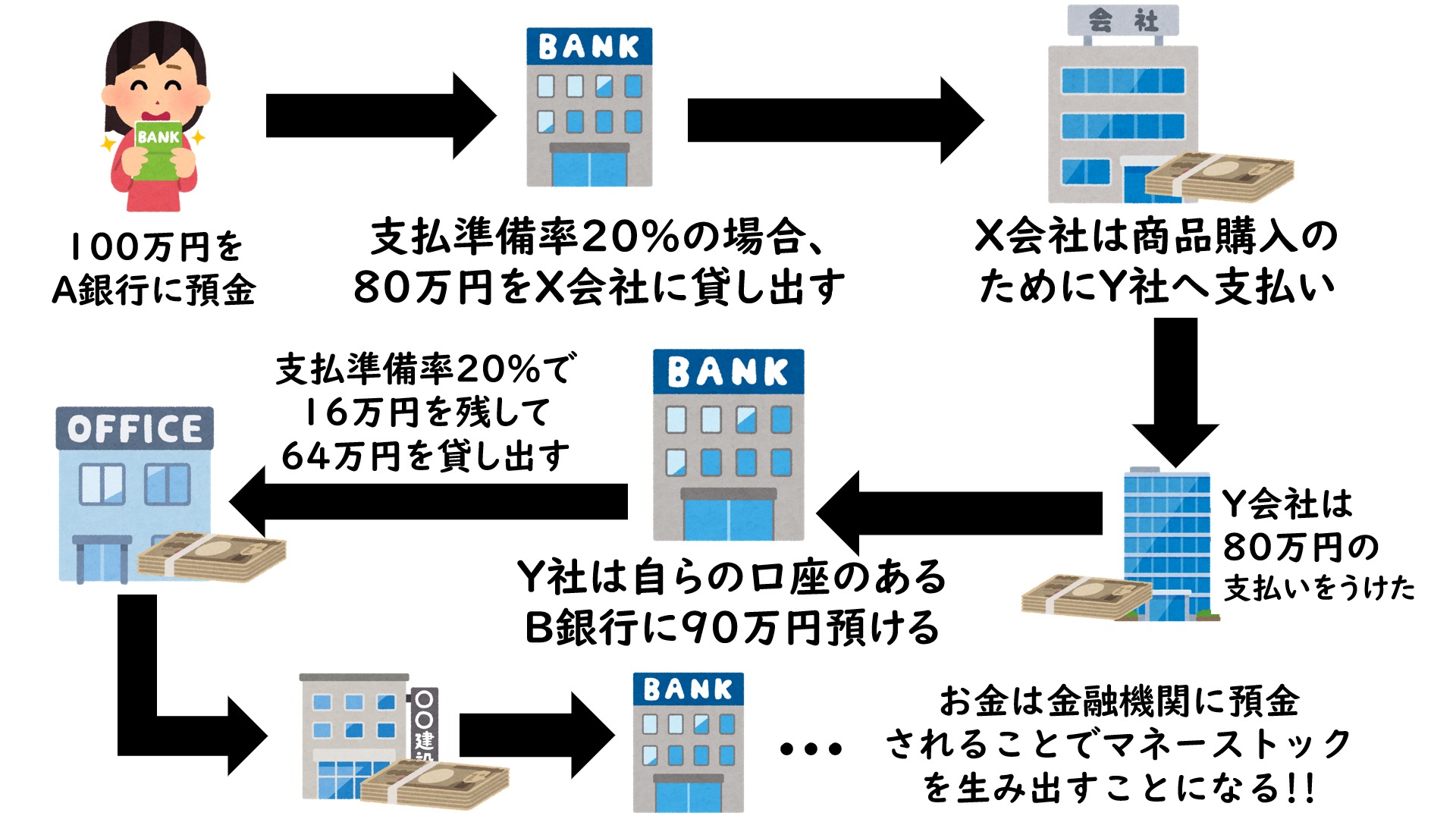

A銀行は20万円を手元に残して、「80万円を貸してほしい」と言っているX会社に貸し出します。

X会社はこの80万円をY会社からの商品購入のための支払いにあてたとしましょう。

Y会社は、自らの口座のあるB銀行への振り込みを依頼するでしょう。

B銀行は口座に80万円が振り込まれたので、この80万円の支払準備率20%にあたる16万円を残して、64万円を他の会社に貸し付けます。

この64万円を借りることができたZ会社は、このお金を使って機械を購入する。

この機械を売った会社の口座に64万円が振り込まれて…。

このようなことが繰り返されることで、銀行全体の預金通貨が増加していくんです。

お金は金融機関に預金されることでマネーストックを生み出すことになるといえます。

もともとは100万円預金されたものが、80万円で貸し付けられて、80万円だったものが64万円で貸し付けられて、64万円だったものが…

100万円+80万円+64万円+…

とこのように計算すれば、生み出された預金通貨の合計金額である信用創造額が分かるのですが、計算が大変ですよね。

この信用創造額を一発で算出する公式が以下のものになります。

- 信用創造額=最初の預金÷支払準備率(預金準備率)―最初の預金

ただし、この公式で注意すべき点があります。

それは「預金準備率は100%を 1とする」というものです。

今回の場合だと100万円のうち20万円を残しているので20%が支払準備率(預金準備率)でした。

100%が1 ということは20%は0.2ですね。

100万÷ 0.2 − 100万をすれば400万円が預金通貨として生み出された信用創造額だというのがわかりました。

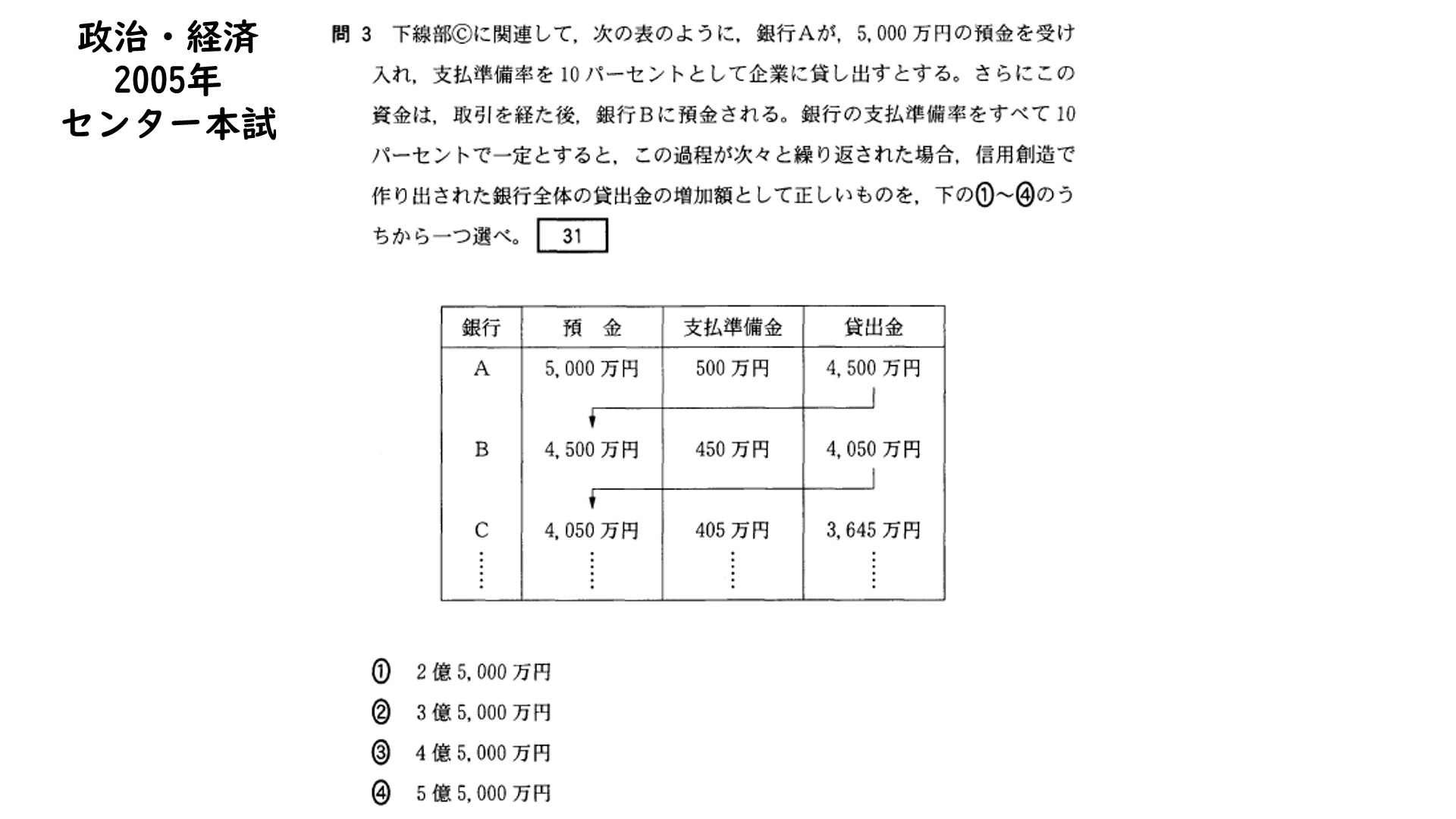

2005年センター本試第6問 問3

銀行Aが5000万円の預金を受け入れ、支払準備率を10%として企業に貸し出すとする。さらにこの資金は取引を経た後に、銀行Bに預金される。銀行の支払い準備率を全て10%で一定とすると、この過程が次々と繰り返された場合、信用創造で作り出された銀行全体の貸出金の増加額として正しいものを選べ。

この問題文自体が信用創造を説明するいい文章ですよね。

信用創造額の公式は以下の通りでした。

- 信用創造額=最初の預金÷預金準備率(100%を1とする)−最初の預金

最初の預金が5000万円、預金準備率を10%なので0.1で割ると5億円。

5億円-最初の預金5000万円=4億5000万円で答えが③となるわけです。

公式を覚えておいたら一瞬でできる問題でした。

信用創造機能はウソ?

ここからは教科書で紹介されている信用創造を批判する考え方に触れていきます。

試験にはでませんが、「学校では教えてくれないこと」の1つなので、ぜひ読んで下さい。

さて、信用創造の定義は以下の通りでした。

- 「銀行が預金と貸し出しを連鎖的に繰り返すことでお金が増えていく。」

しかし、「銀行が預金と貸し出しを連鎖的に繰り返したところでお金はまったく増えない!」と異論を唱える人たちも多くいます。

教科書的信用創造を批判する人は、お金が増えるのは「単に銀行が新しくお金を作ったからだ」と考えます。

え?お金をつくれるのは中央銀行である日銀だけじゃないの?と思った人もいるでしょう。

詳細をみていきましょう。

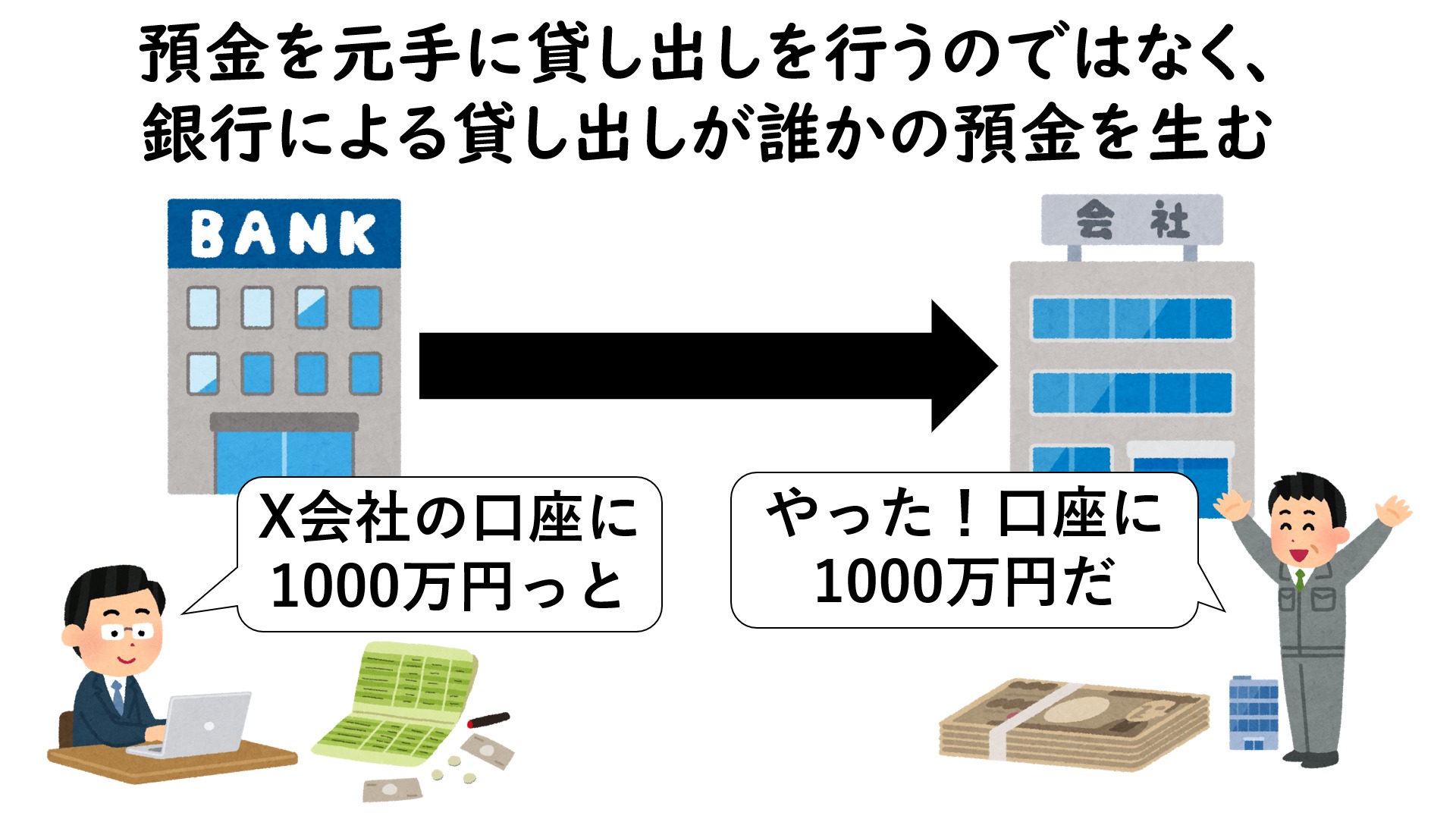

預金を貸し出すのではない、貸し出しが預金になるのだ

銀行は、預金を集めて、それを貸し出しているものと思われていますが銀行の実務実態とは異なります。

たとえば、A銀行がX企業に1000万円を貸し出すとします。

この場合、A銀行は手元にある1000万円を貸すのではありません。

A銀行は、単にX企業の銀行口座に1000万円と記帳するだけなのです。

銀行員がパソコンでパチパチっと数字を記帳するだけで1000万円という通貨が生まれるというわけです。

中央銀行が日本銀行券を発券するのとは違った概念ですね。

銀行は、預金通貨を創造するという特別な機能を持つ経済主体といえます。

銀行は預金を元手に貸し出しを行うのではなく、銀行による貸し出しが誰かの預金を生むのです。

それゆえに、銀行は返済能力のある借り手さえいれば、資金の制約を受けずに、いくらでも資金の貸出しを行うことができるのです。

ただし、銀行は預金の引き出しに備えるために、預金の一定割合を「銀行の銀行」である中央銀行に「準備預金(日本であれば、日銀当座預金)」として預け入れることが法令で義務づけられています。

この割合が支払準備率(預金準備率)でしたね。

このような一連の主張を「現代貨幣論」といいます。

現代貨幣理論と主流派経済学とでは、貨幣の理解からして180度異なります。

貨幣については以下の記事をご覧ください。

【お金の始まりは何か】

どうもminiいけ先生です。 経済分野のスタートは、貨幣・通貨について見ていきたいと思います。 実は、「お金」

信用創造は、かつての地動説と天動説のようにまったく異なる考え方があります。

どちらが正しいかではなく、信用創造についてさまざまな意見があるということを知るだけでも面白いですよね。

受験生は、教科書の記述に書いてあることは最低限理解しておきましょう。

今回の記事はここまで!