【日銀の金融政策と指値オペ】

どうもminiいけ先生です。

2022年2月10日の日経新聞でこのような記事が掲載されていました。

日銀は臨時の国債買い入れを14日に実施すると発表した。指定した利回りで無制限に国債を買い取る「指し値オペ」と呼ばれる金利抑制策を発動する。新発10年物国債を対象に、0.25%の利回りで原則として応札分をすべて買い取ると通知した。指し値オペの発動は2018年7月以来。異例の事前通告で緩和縮小観測を強くけん制した。

「量的緩和」「インフレターゲット」「マイナス金利」「指値オペ」…

金融はなんだか響きだけで難しそう、用語の意味がよく分からないしもう嫌だ!と考える人が多くいそうです。

しかし、金融の知識がないとニュースも日本経済の現状も理解できません。

高校生レベルの知識があればニュースが理解できるし、日本経済の状況も分かります。

今回は高校政治経済の内容で基礎から、日本の金融政策や指値オペについて解説したいと思います。

今回の記事でわかること

- 日本経済の元凶

- アベノミクスと黒田バズーカ

- 量的緩和政策(異次元金融緩和)

- マイナス金利政策

- 指値オペ

- 円安の影響

解説動画【指値オペとは?日銀の金融政策】

日本経済が成長しない理由

上のグラフは日本経済の成長率の推移をあらわしたものです。

上のグラフは日本経済の成長率の推移をあらわしたものです。

日本は1954年~1973年の高度経済成長期は約10%の経済成長を果たしてきました(第一次石油危機で終焉)。

高度経済成長期のあとは安定成長期とよばれ、日本は発展したのですがプラザ合意で円高不況に見舞われます。

その後、金融緩和によってバブル景気が訪れました。バブルが崩壊したあとの日本は低成長期間がなんと30年にもわたっています。

この低成長に陥った一番の要因がデフレ(デフレーション)です。

日本の最近の消費者物価指数(CPI)は-1%~+1%あたりで推移しています。

デフレは経済成長に悪影響を及ぼすものです。

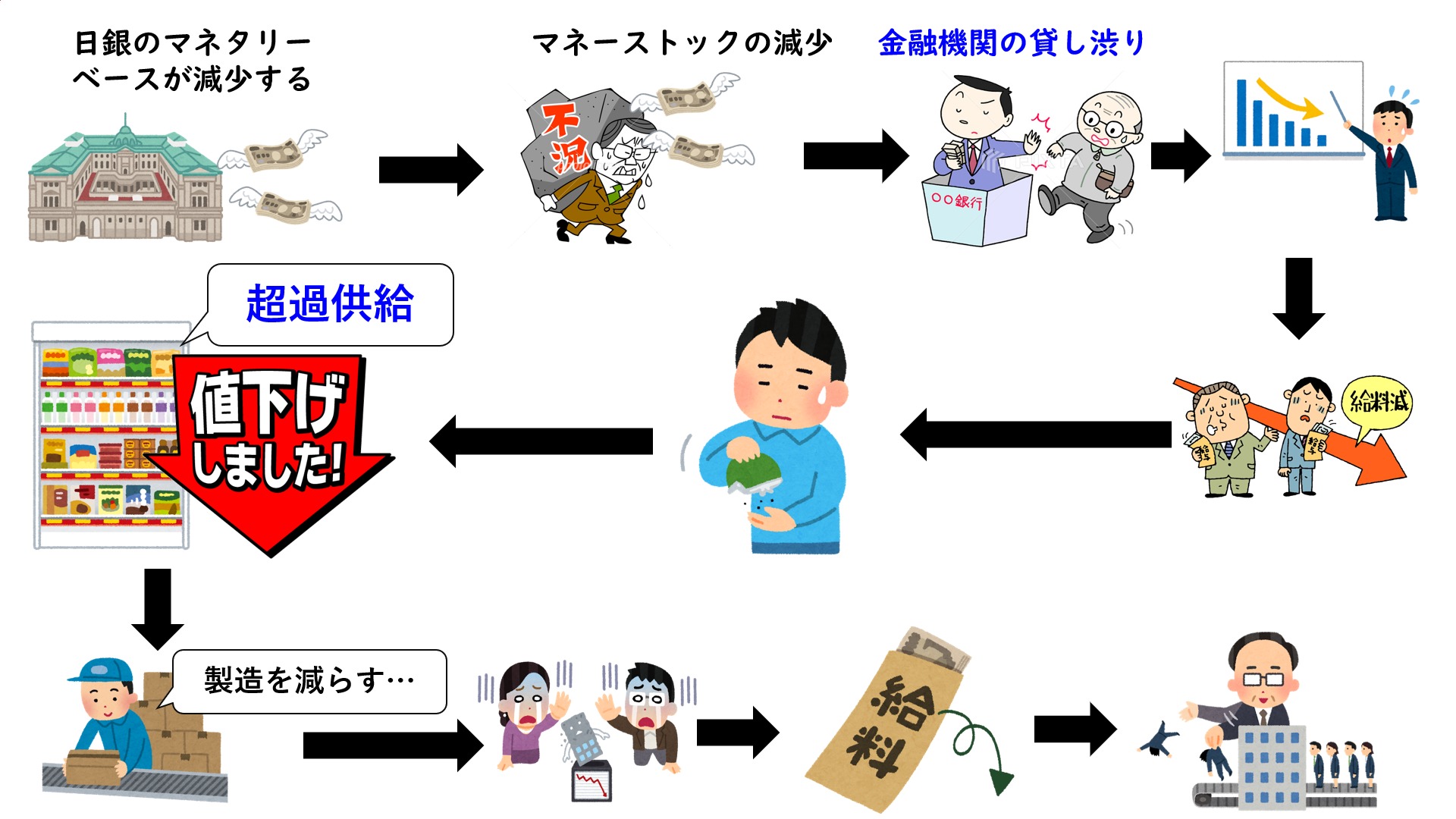

物価が下がり、通貨の価値が上がることをデフレといいます。デフレは以下のような連鎖で起きます。

日銀が供給するマネタリーベースが減少する ⇒市場に流通する通貨量が減少する ⇒金融機関の貸し渋りが発生する ⇒多くの会社が資金調達に困る ⇒企業業績が下がる⇒社員の給料が下がる ⇒社員やその家族が商品を買わなくなる ⇒商品を買う人が少ないと商品の値段が下がる(超過供給) ⇒多くの会社が安くて売れない商品の製造をやめる ⇒商品の材料の値段も下がる ⇒材料の製造をしている会社も損をする ⇒損をすると社員も必要なくなるから募集も減る ⇒企業がリストラクチャリング(再構築)のため社員をクビにしたり、社員の給料の引き下げが行われたりする ⇒失業率が増加し、家計はますますモノを買わなくなる⇒企業業績が下がり、企業は社員に支払う給料を減らし、さらに商品値下げする…

この物価下落と景気後退がらせん階段のように起こる悪循環を「デフレスパイラル」といいます。

デフレスパイラルの結果、2000年代前半の日本ではマクドナルドのハンバーガーが1個59円で販売されていたこともありました(2022年2月現在の価格は120円)。

デフレによる物価下落は経済成長を阻害します。

特に給料が上がらないこと、ゆえに消費活動が活発に行われないとなると社会全体の経済活動が停滞していきます。

企業や消費者が将来を不安に思い、節約や貯蓄をしてお金をあまり使わないようにしようとする「デフレマインド」が日本を覆っています。

デフレ時代に染み付いたデフレマインドが日本の経済成長を阻害する最大の要因となっています。

アベノミクスと黒田バズーカ

第2次安倍内閣発足の2012年以降、消費者物価指数が 前年比でプラス基調に転じるなど、「デフレではない」状況になったこともありました。

デフレからの脱却、雇用の最大化、景気の浮揚を目指したアベノミクスが展開されたからです。

アベノミクスで目玉政策になったのが「3本の矢」です。

- 第一の矢:大胆な金融緩和

- 第二の矢:機動的な財政出動

- 第三の矢:成長戦略

第一の矢である「大胆な金融緩和」は日銀が担当します。

2013年に日銀の総裁に就任した黒田東彦氏はさまざまな金融政策を講じてきました。

代表的な政策が以下の3つになります。

- 量的緩和政策(異次元金融緩和)

- マイナス金利政策

- 指し値オペ

量的緩和政策(異次元金融緩和)

量的緩和政策は日銀の金融緩和の柱になるものです。

黒田総裁が異次元で金融緩和を行っていることから「黒田バズーカ」と呼ぶ人もいます。

市中銀行(民間金融機関)は企業などにお金を貸して利子と元金を返してもらうことで収入を得ています。 お金を貸した際の利息によって収入を得ているのです。

市中銀行(民間金融機関)は企業などにお金を貸して利子と元金を返してもらうことで収入を得ています。 お金を貸した際の利息によって収入を得ているのです。

そんな市中銀行は、不況下において貸出しているお金が返ってこなくなることを恐れます。

貸出していたお金が返ってこなくなることを不良債権といいます。

市中銀行はリスクの高い貸出しを行うよりも、確実に返済があり、リスクの低い国債をドドーンと購入しています。

その国債を日銀が債券市場から買い取る政策を「買いオペ(買いオペレーション)」といいます。

買いオペをすることで日銀は国債や債券を購入し、市中にお金を供給します。

市中銀行は国債を政府から購入し、それを債券市場で高値売却することで利ざやを得ることができるのです。

市中銀行は「銀行の銀行」である日銀に預金口座(日銀当座預金口座)を持っています。

買いオペによって日銀当座預金口座にお金が溢れると、企業への貸し出しが活発に行われます。

貸し出されたお金で企業は設備投資などを行うことで経済全体の投資が増えることになります。

そして企業の生産量の増加、収益の改善、賃金upなどの雇用環境の改善が起こり、個人の購買意欲も増すと考えられています。

銀行の余剰資金が低金利で貸し出されることでマネーストックの増加を狙うのが量的緩和政策です。

黒田総裁は量的緩和政策を異次元に行ったため「異次元金融緩和」とも言われます。

この政策で日銀はインフレターゲット(物価上昇目標)を2%に設定し、デフレからの脱却を狙いました。

市中に出回るお金であるマネーストックは増加するはずでした。が…

マネーストックが増加しない…

買いオペによって市中銀行は日銀当座預金口座にたんまりとキャッシュ(現金)を持ちました。

買いオペによって市中銀行は日銀当座預金口座にたんまりとキャッシュ(現金)を持ちました。

しかし、バブル経済で貸出した資金が不良債権化したという一種のトラウマ的な経験を持つ市中銀行は、企業に貸出したお金が返ってこなくなることを恐れました。

異次元金融緩和が行われているので、市中銀行はリスクゼロの国債を政府から購入し、債券市場で国債を売ってしまえば利ざやが稼げるので企業に貸出すというリスクは冒しません。

一方で企業はアベノミクスの第二の矢である機動的な財政出動、第三の矢である成長戦略の効果もあってか企業業績が上がりました。

法人税も引き下げられたので利益が多く出たのですが、いつ不況になるか、いつ潰れるかも分からないのでリスクを極端に恐れています。

そのため、企業は企業で貯蓄である内部留保を増加させていきました。

市中銀行が貸し渋りを続け、企業が設備投資を渋ると生産の増大や経済成長にはつながりません。

この状態が続けば、経済成長の末端である賃金upにつながるわけがありません。

世の中に回るすべてのお金であるマネタリーベースばかりが増えて、市場に回るお金であるマネーストックが増えませんでした。

お金ばかりが刷られて、金融機関や企業で滞り、マーケットでは回っていないという状態でです。

物価も上昇せず、日本は未だにデフレに喘いでいるのです。

デフレマインドおそるべし…。

マイナス金利政策

そこで黒田総裁は新たな一手を打ちます。

マイナス金利政策です。

市中銀行は日銀当座預金口座にお金を置いています。

そこにお金を置いておくだけで、0.1%とわずかですが利息がつきました。

1億円日銀当座預金口座に預けていれば、利息として10万円得られるのです。

この日銀当座預金にお金を留めていることが悪の元凶だと考えた黒田総裁は、2016年にマイナス金利政策を導入しました。

マイナス金利になると、市中銀行は日銀当座預金口座にお金を預けているだけでどんどんお金が減っていきます。

このマイナス金利はすべての当座預金口座に適用されたわけではなく、ごく一部の口座に適用されたのですが、預けているだけでお金が目減りするとなると市中銀行はたまったものではありません。

銀行など機関投資家は中央銀行にお金を貯めておくよりも市場で運用する方が得だという心理になり、貸し出しが増えます。

中央銀行の政策金利は市中銀行の貸出し金利にも影響を与えるため、金利が下がり、企業は新しい事業や設備投資の資金を集めるのに銀行からお金を借りやすくなります。

これで今度こそマネーストックが増えると期待されました。

ブレーキとなった消費税増税

日本経済を車に例えると財政政策と金融政策の両輪を回していくことで前に進むことができます。

日本経済を車に例えると財政政策と金融政策の両輪を回していくことで前に進むことができます。

日銀は異次元金融緩和・マイナス金利政策を講じてきました。

一方の財政政策(フィスカルポリシーともいう)では、公共事業の増加・法人税の減税・規制緩和など積極的な財政出動が行われました。

しかし!!!!!!!!!

増大する社会保障、財政難を受けて2014年に消費税が5%から8%へ、2019年には10%へ増税されたのです。

消費税増税は金融緩和とは逆の金融引き締め政策になり、日本の経済成長にブレーキをかけることになりました。

実質GDPの変化を表すグラフを見ても、消費税により成長にブレーキがかかったことがよく分かります。

実質GDPの変化を表すグラフを見ても、消費税により成長にブレーキがかかったことがよく分かります。

価格が上がり、金利が下がり続ける日本国債

2013年 長期国債を年50兆円ペースで買い増す

2014年 長期国債を年80兆円ペースで買い増す

2016年 マイナス金利の導入

日銀の必死の金融政策も実らず、日本はデフレから脱却できません。

日銀による国債や債券の購入により、債券市場では国債・債券の数が少なくなります。

すると、その希少性が上がり価格は上昇します。

国債は買いたい人が多いと、人気が高まっているということなので「国債購入ありがとうございます。10年後に色を付けて返すね」というお祝儀の割合である金利が下がります。

100万円に1万円お祝儀(金利)をつけるところを、人気なので1000円に下げるということです。

下げても国債は安全!ということで購入してくれるんですね。

ここ重要なのでもう一度。

国債を買いたい人が多いと国債の価格は上がるが、金利は下がる!

2013年段階では日銀の国債保有率は15.3%でした。

2013年段階では日銀の国債保有率は15.3%でした。

金融機関が安全資産として国債を購入していたため保有率は34.8%でした。

しかし、2013年から始まった異次元金融緩和で2017年には日銀の国債保有率が40.3%になっています。

それ以降も、新型コロナウィルスの蔓延などで政府は赤字国債を大量に発行しています。

この赤字国債を日銀が債券市場から購入するという構図は変わりません。

日銀は日本国債でぶくぶくに太っている最中です。

政府が赤字国債を発行する⇒市中銀行が買う⇒日銀が買う⇒国債価格が上がる⇒市中銀行は売却して利ざやを稼ぐ⇒日銀が買う…

市中銀行は企業に貸出すより国債を買って、日銀に買い取ってもらったほうが安心なんです。

これが繰り返されると日本の国債は常に買い手がいる人気商品になります。

国債を買いたい人が多いとどうなるんでしたか?

そう、金利が下がるんでしたね。

利回りが1.1%⇒0.3%⇒0.0%になっているのがグラフを見ても分かります。

利回りが1.1%⇒0.3%⇒0.0%になっているのがグラフを見ても分かります。

100万円ぶん国に貸したとしても金利がゼロだと10年後に100万円で返ってくるわけです。

長期投資としては最悪ですよね。

誰がほしいねん!という商品になってくるんですが、日銀と金融機関が購入しているので価格は下がらず、金利は下がったままです。

世界は利上げ、どうする日本

日本は金融緩和をしてもしても、デフレから抜け出すことができません。

一方、世界ではアメリカやEUが過度の金融緩和やサプライチェーンの乱れによりインフレがモンスターのように暴れ狂っています。

アメリカの1月の消費者物価指数は7.1%、EUは5.1%です。

ほどよい物価上昇率は2%といわれています。

急激なインフレは人々の生活を苦しめます。何事もバランスが大事ですね。

アメリカの中央銀行であるFRBはインフレ退治のためにテーパリングや急激な利上げを検討しています。詳細はこちらの動画をご覧下さい。

解説動画【アメリカの金融政策】

アメリカはテーパリング⇒利上げ⇒QTといった順で金融引き締め政策を実施していく予定です。

例えていうならば、FRBのダイエットです。

FRBも日銀と同じようにアメリカ国債や債券を大量に購入してきました。

市場にお金が回りすぎて、インフレになったのでFRBが保有する国債や債券を売って市場のお金を吸収します。

これを売りオペレーションといいます。

中央銀行が売りオペを実施すると、債券市場に国債・債券が溢れることになるので価格が下落します。

国債は買いたい人が少ないと、人気がなくなっているということなので「国債購入ありがとうございます。10年後に色を付けて返すね」というお祝儀の割合である金利が上がります。

ここ重要なのでもう一度。

国債を買いたい人が少ないと国債の価格は下がるが、金利は上がる!

中央銀行が債券を売り価格が下がることが予測されると、機関投資家(ヘッジファンド)と呼ばれる多くの資金を運用している人たちも損をしたくないので債券を売ります。

アメリカ市場と日本市場は連動しているので、アメリカの債券だけでなく日本国債も売り出されます。

すると、日本の債券価格が下がり金利は上昇します。

グラフを見てもらえれば、日本10年物国債利回りが上昇していることが分かると思います。

国債の価格が下がり、金利が上がることで考えられるリスクは以下の4点です

- 日本政府が発行する国債の価格が下がるということは日本の信用も失われる

- 金利が上昇すると政府が償還する額も増える

- 市中銀行が保有する国債がリスク資産になると、他の金融商品もリスクオンになる

- 最大の国債保有者である日銀に悪影響

国債価格が暴落するということは日本政府の信用も失われるということになります。

しかも金利が上昇すると、政府が「色を付けて返す」お金も増加するためより一層財政の硬直化を引き起こします。

さらに、市中銀行が保有している国債も「リスク資産」とみなされ、このことが派生して貸出している住宅ローンや企業への貸出しもリスク資産に含まれていく可能性があります。

金融機関が保有するすべての金融商品がリスクオンになると、暴落を招きかねません。

何より、最大の国債保有者である日銀が暴落するゴミ債券の保有者になってしまいます。

国債の金利が上がると、それと連動している貸出し金利も上昇します。

市中銀行が高金利で貸出しするとなると、企業や消費者は金融機関からのレンタル料が上がるためお金を借りにくくなります。

日本では金融機関で住宅ローンを組んでいる人の7割が「変動金利」で契約していると言われています。

金利が上がると住宅ローンを組んでいる人が金利の返済で苦しみ、破綻する可能性があるのです。

それが、日本の至る所で起きるとバブル崩壊後の不良債権と同じ現象が起きてしまいます。

また、金利が上がると銀行間での貸し借りをしているコール市場も不活発になり金融市場が停滞します。

日本の1月の消費者物価指数は0.5%でした。

世界各国と比べて日本はまだまだデフレです。

そんなときに世界の金融引き締め政策の煽りを食らうわけにはいかないのです。

指し値オペの発動がもたらすもの

2022年2月14日に日銀が実施を発表した「指し値オペ」とは量的緩和政策(買いオペ)の一種です。

2022年2月14日に日銀が実施を発表した「指し値オペ」とは量的緩和政策(買いオペ)の一種です。

債券が売られ、金利が上昇することを防ぎます。

日銀は金利上昇の許容限度を0.25%に設定しました。

国債価格が下落し、金利が上昇して0.25%に達した場合、無制限に買いオペを実行して国債価格の下落を抑制し、金利の上昇を防ごうという政策です。

実は2018年にもこの政策を実施しており、3年ぶりの発動になります。

日本はデフレなので世界の金融引き締め政策とは逆行する形で金融緩和を継続することになります。

金融市場には日本円が溢れ、円の価値が下がり円安になると考えられます。

一般的に円安は円の価値が低いので、日本のモノが安くなるため輸出に有利とされています。

トヨタ自動車の場合、想定為替レートに対し1円円安になると対ドルでは400億円、対ユーロでは70億円の営業利益押し上げ効果があるといわれています。

一方で円安は円の価値が低いので、貿易や海外旅行においてはたくさん円を払わなくてはならないという点が不利だと考えられています。

特に原油価格・穀物価格など世界中でインフレが進行しているなかでの円安は、とてつもないコストの増大になるのではとの懸念もあります。

実際にカップ麺や菓子パンなど身近な商品の値上げが相次いでいます。

円の実力が相対的に下がることによって、悪性インフレが日本に訪れ、景気の低迷と物価の高騰という最悪のスタグフレーションの懸念があるということは理解しておいて下さい。

以上が日銀の金融政策と指値オペの解説でした。

日本人の資産は54%を円による預金で保持している貯蓄信仰です。

これは円という資産しか持っていないというハイリスクなことなんです。

しっかり勉強してリスクを理解し、資産を分散して、自分の資産は自分で守っていきましょう。